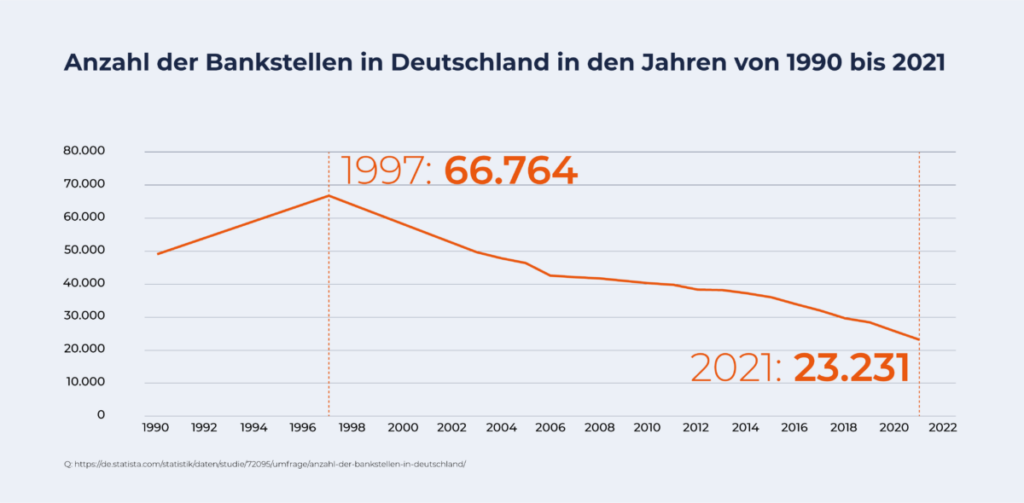

Der Bankensektor steht derzeit im Zuge der Digitalisierung und des veränderten Kundenverhaltens vor großen Herausforderungen. Insbesondere die Rolle des Filialnetzes, das traditionell die zentrale Anlaufstelle für jede Phase der Customer Journey war, verändert sich rapide. Der deutsche Markt ist besonders hart umkämpft, die Bankendichte besonders hoch. Vor allem die Großbanken schließen überdurchschnittlich viele Standorte: Im vergangenen Jahr reduzierten sie die Zahl ihrer Filialen um fast acht Prozent auf 3.719 Filialen. Auch bei den Regionalbanken (-59 Filialen), Kreditbanken (-374 Filialen) und Sparkassen (-416 Filialen) wurden deutliche Rückgänge verzeichnet. Nach Angaben der Bundesbank deuten die Pläne der Banken darauf hin, dass sich dieser Abwärtstrend fortsetzen wird.

Inhalt

- Status Quo: Warum gibt es immer weniger Bankfilialen?

- Welchen Herausforderungen stehen Banken gegenüber?

- Wie wird der Bankenvertrieb der Zukunft aussehen?

- Maßnahmen erfolgreich anstoßen und umsetzen mithilfe einer Teamführungssoftware

- Fazit: Besondere Situationen erfordern ein besonderes Management

- Kostenloses Whitepaper zum Downloaden

Status Quo: Warum gibt es immer weniger Bankfilialen?

Grund dafür ist, dass Filialen für Banken einen erheblichen Kostenfaktor darstellen und ihre Rentabilität sinkt, da die Kunden zunehmend alternative Kanäle wie das Internet und Smartphones für Bankgeschäfte nutzen. Zweig-stellen mögen zwar als eindrucksvolle Repräsentationsräume dienen, aber sieverlieren an Bedeutung für die Umsatzsteigerung.

Welchen Herausforderungen stehen Banken gegenüber?

Im Rahmen der vorliegenden Studie haben wir Führungskräfte aus dem Bankensektor zu den Herausforderungen in diesem Change-Prozess befragt. Der Rückgang an physischen Filialen und Zweigstellen in lokalen Banken und Sparkassen ist nur eine der vielen Veränderungen, die das moderne Bankwesen prägen. Die Betonung der Kundennähe als Alleinstellungsmerkmal von lokalen Banken und Sparkassen erfordert ein Umdenken in der Kundeninteraktion und -bindung.

Zugleich wird die Branche von einem wachsenden Druck zur Digitalisierung und der fortschreitenden Transformation durch FinTech beeinflusst. Diese Veränderungen gehen einher mit einer Neudefinition der Kundensegmentierung und einem massiven Ausbau von alternativen Vertriebskanälen wie Telefon- und Videovertrieb, was eine maßgeschneiderte Kundenansprache und Angebotsstruktur ermöglicht. Banken müssen ein Gleichgewicht zwischen digitalen Lösungen und persönlichen Kontakten finden – Technologie kann zwar für Effizienz sorgen, bietet aber nicht das gleiche Maß an Vertrauen wie ein persönliches Gespräch mit einem Bankberater.

Auch intern verändert Digitalisierung die Arbeitsweise von Banken und bleibt nicht ohne Auswirkungen auf die Belegschaft. Mitarbeitende sehen sich mit Veränderungen ihrer Rolle, des Arbeitsumfelds und der Aufgabenverteilung konfrontiert. Alte Strukturen müssen aufgebrochen werden, Verhaltensmuster müssen sich ändern. Insbesondere für langjährige Mitarbeitende in den Filialen ist ein möglicher Wechsel in andere Bereiche wie das Kundendialogcenter häufig eine Herausforderung. Für sie ändert sich neben ihren Aufgaben und Kunden auch oft das Team, in dem sie täglich arbeiten. Erschwerend kommt hinzu, dass Kundendialogcenter teilweise negativ mit einer Telefonhotline assoziiert werden.

„Es ist wichtig, Change-Prozesseweit vor der Umsetzung durchFührungskräfte zu begleiten, damitsich die Belegschaft abgeholt fühltund die Transformation mitträgt.“

STEFAN HELL,

VORSTANDSSPRECHER | VOLKSBANK ULM-BIBERACH

Führungskräfte im Vertrieb sind besonders gefordert: Sie führen nicht selten hybride Teams, manchmal sogar an verschiedenen Standorten. Dazu kommt, dass insbesondere ein hoher Personalbedarf zu einer Durchmischung von Bankkaufleuten und Quereinsteigern führt. Das Führen dieser vielfältigen Teams erfordert neue Herangehensweisen und Kompetenzen.

Wie wird der Bankenvertrieb der Zukunft aussehen?

Die Nähe zu den Kunden ist und bleibt die Stärke von Filialbanken

Fest steht, dass sich das Konzept fundamental ändern wird. Ziel ist dabei eine Vermischung von Digitalisierung und physischer Präsenz. Kein Entweder-oder, sondern ein Sowohl-als-auch. Die zunehmende Digitalisierung und die Entwicklung bei den elektronischen Kanälen aber haben einen bedeutenden Einfluss auf die Größe und die Ausgestaltung des Vertriebsnetzes. Die erfolgreiche Bank der Zukunft zeichnet sich nicht nur durch Effizienz und Wachstum aus, sondern strebt auch nach einer tiefen und nachhaltigen Kunden-Bank-Beziehung. Dieses Ziel erfordert die Umgestaltung des Filialkonzepts hin zu weniger aber modern gestalteten Kompetenzcentern. Neue Beratungsräume ähneln eher dem Wohnzimmer zuhause als dem Bankbüro, das man aus der Vergangenheit kennt. Gleichzeitig werden Kundendialogcenter mit professioneller Telefon- und Videoberatung ausgebaut, um für den Kunden überall erreichbar zu sein. Dabei geht es nicht nur darum, den Anforderungen des digitalen Zeitalters gerecht zu werden, sondern als Omnikanalvertrieb eine Balance zwischen diesen und den traditionellen Werten des Kundenservice herzustellen.

„Bei unseren Filialbanken kennen unsere Kundenihren Berater und unsere Berater kennen die Kunden. Das prägt ein vertrauensvolles Beziehungsmanagement. Dieses Modellübertragen wir auch auf die Digitalisierung – auf das Online- und Telefonbanking.“

STEFAN HELL,

VORSTANDSSPRECHER | VOLKSBANK ULM-BIBERACH

„Es ist trotz Digitalisierung weiterhin erkennbar, dass das Vertrauen in den Menschen deutlich größer ist, als das in die Maschine. Daher ist es wichtig, vermeintlich überholte Kommunikations- und Vertriebskanäle, die immer weniger genutzt werden, nicht zu schließen, sondern diese zu bündeln, damit sie kosteneffizient sind“, sagt Stefan Hell, Vorstandssprecher der Volksbank Ulm-Biberach und einer der Befragten der MONDAY.ROCKS-Finanzstudie.

„Bei unseren Filialbanken kennen unsere Kunden ihren Berater und unsere Berater kennen die Kunden. Das prägt ein vertrauensvolles Beziehungsmanagement. Dieses Modell übertragen wir auch auf die Digitalisierung – auf das Online- und Telefonbanking“, führt Hell weiter aus. Der Einsatz von Mit-arbeitenden im persönlichen Kundenkontakt ist bis heute der wichtigste Distributionsweg von Finanzdienstleistungen. Auch Künstliche Intelligenz wird natürlich eine Rolle spielen. Jedoch eher unterstützend: Mit ihr lässt sich das Produktangebot leichter konfigurieren und in kürzester Zeit an die spezifischen Bedürfnisse des Kunden anpassen.

WHITEPAPER

Omnichannel-Banking: Wie wird der Bankenvertrieb der Zukunft aussehen?

Vom Multikanal- zum Omnikanal-Vertrieb: Kundenerwarten Kanal-Flexibilität

Der überwiegende Teil der Banken verfolgte über Jahre den Multichannel-Ansatz mit dem Ziel, Bankdienstleistungen über verschiedene Vertriebswege parallelanzubieten. Das sind klassischerweise der stationäre Vertrieb über die Filiale,

der Vertrieb über die Webseite, über das Call Center oder mobile Plattformen. Die Grenzen dieses Ansatzes erkennen Banken jedoch anhand des sogenannten Channel Hopping besonders seitens

gutverdienender Kunden, die von ihrer Bank eine gewisse Kanal-Flexibilität erwarten.

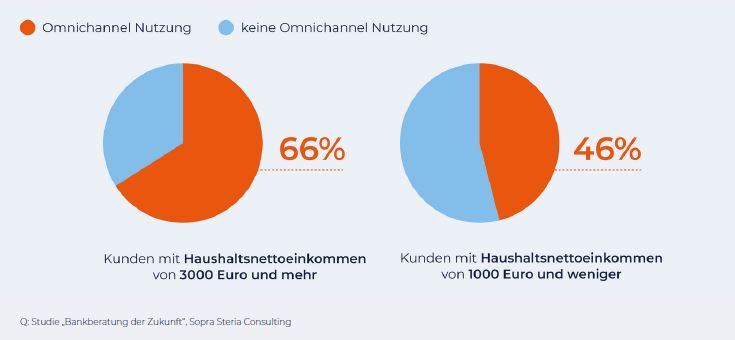

Omnichannel-Nutzung nach Einkommen

Denn besonders diese Kunden verwenden selten nur einen Kanal im Vertriebs-prozess. Sie wechseln je nach Vorlieben zwischen verschiedenen Kanälen. Eine Umfrage ergab, dass 66 Prozent der Kunden mit einem Haushaltsnettoeinkommen von 3.000 Euro oder mehr angaben, verschiedene Vertriebskanäle zu nutzen, während dieser Prozentsatz bei Kunden mit einem Einkommen von weniger als 1.000 Euro um 20 Prozentpunkte niedriger war.

Omnichannel-Banking bietet aber nicht nur Kunden, sondern auch Bankenerhebliche Vorteile. Ein Vorteil beispielsweise ist die Einsparung von administrativem Arbeitsaufwand, da nun Informationen per Knopfdruck zur Verfügung stehen, die zuvor aufwändig recherchiert werden mussten. Beraterkönnen jederzeit Informationen über den Status der Kreditanträge bereitstellen. Dies macht lange Abstimmungsschleifen überflüssig und verbessert den Service.

Der erfolgreiche Übergang von Multi- zu Omnichannel erfordert eine Änderung der Prozesse innerhalb der Bank. Nur so gelingt es, alle Aktivitäten aufeinander abzustimmen und die Vertriebs-Kanäle zu einem konsistenten Auftritt zu bündeln, sodass Kunden eine nahtlose Customer Journey ermöglicht wird. Eine gute Kommunikation innerhalb des Teams und mit den angeschlossenen Abteilungen ist dabei entscheidend. Geklärte Verantwortlichkeiten sowie die Schulung aller Mitarbeiter in hilfreichen Tools sind ebenfalls unerlässlich.

Kostenlose Webinare für Führungskräfte und HR-Professionals

Mitarbeiter bei der digitalen Transformation im Vertrieb mitnehmen

Ein wichtiger Aspekt, der oft bei der Transformation und Digitalisierung der Bankenbranche übersehen wird, ist der Mensch – sei es der Kunde oder der Mitarbeitende. Beide Parteien müssen sich an die neuen digitalen Prozesse anpassen. Wenn Mitarbeiter die Automatisierung nicht annehmen oder –schlimmer noch – wenn Kunden auf der Strecke bleiben, wird die Digitalisierung zu einer kostspieligen Fehlinvestition. „Um die Mitarbeitenden für den Omnichannel zu motivieren, sind Hospitationen, Schulungen und Weiterbildung wichtig, um deren Schwellenangst vor neuen Arbeitsmethoden und Techniken zu nehmen. Zudem haben wir sehr gute Erfahrungen damit gemacht, Mitarbeitende, die sich im Digitalisierungsprozess befinden, mehrere Wocheneng von einem Coach begleiten zu lassen, um bspw. Quiet Quitting vorzu-beugen“, erklärt Stefan Hell, Vorstandssprecher der Volksbank Ulm-Biberach.

„Oft stellt sich das Problem, den Typus sicherheits-bewussten Mitarbeitenden am Schalter, der am Tagdurchschnittlich acht Kundenkontakte hat, wieder dahin zu bringen, 160 Kontakte am Tag über die neuen Vertriebskanäle zu schaffen. Das kann nur über einen langen, begleitenden Prozess der Leistungssteuerung stattfinden, indem das Leistungsziel sukzessive angehoben wird. […] Die Mitarbeitenden wollen schon was leisten. Wir als Unternehmen haben nur den Fehler gemacht, zu lange damit zu warten, sie in Leistung zu bringen. […] Es ist wichtig, Change-Prozesse weit vor der Umsetzung durch Führungskräfte zu begleiten, damit sich die Belegschaft abgeholt fühlt und die Transformation mitträgt“, so Hell.

Für das Vorantreiben der Banken-Digitalisierung sind neben der Mitarbeiterbeteiligung auch ein konstantes Feedback rund um Transformations-Prozesse sowie eine offene Kultur, sich auszuprobieren, wichtig. Um möglichst schnell Lösungen zu schaffen, sollte mit crossfunktionalen und abteilungsübergreifenden Teams gemeinsam auf ein Ziel hingearbeitet werden. Kommunikation ist dabei das A und O – ein gezieltes, regelmäßiges aber auch wohl dosiertes Ausspielen von Informationen an alle Beteiligten. Eine Mischung aus regelmäßigen Gesprächen zwischen Führungskräften und Teammitgliedern, die lange im Voraus terminiert und strukturiert aufgebaut sind und die wesentlichen Fragestellungen zur Zufriedenheit, Entwicklungswünschen, Verbesserungsvorschlägen und Zielerreichungen betreffen, ist dabei ideal.

Zusammenfassend lassen sich aus den Aussagen der Befragten folgende Zielefür den Change-Prozess ableiten:

- weniger Standorte, dafür mehr gezielte Beratung

- Ausbau der Kundennähe und des Vertrauens über alleKanäle/Touchpoints hinweg

- Digitalisierung als Unterstützung von Beratern

- Veränderung des Arbeitsverhaltens und Auflösen von Widerständen:

- Notwendigkeit der Veränderung deutlich machen

- Veränderungen positiv besetzen

- Schulungen und Weiterbildungen

- enge Begleitung der Belegschaft auf dem Weg der Veränderung

- Gestaltung und Etablierung einer neuen Führungskultur: weniger fachliche Führung, mehr Führung in die Veränderung

- Ausbildung von Nachwuchskräften, die zur Bank passen

- Erhöhung der Arbeitgeberattraktivität

Wichtige Maßnahmen für das Gelingen sehen die Befragten in den Bereichen:

- Unterstützung durch externe Dienstleister, wie das Rechenzentrum. Denn nur eine Datengrundlage, die alle Touchpoints verbindet, ermöglicht ein modernes Omnichannel-Banking und damit eine nachhaltige Customer Journey mit einer langfristigen Bindung zwischen Bank und Kunde

- Stärkung der abteilungsübergreifenden Zusammenarbeit

- Personalentwicklung

- Umfassende Kommunikation und Feedback Management

- Mut und die Risikobereitschaft, Innovationen umzusetzen, aber auch das Hinterfragen des Status-Quo

Maßnahmen erfolgreich anstoßen und umsetzen mithilfe von Teamführungs-Software

Um die oben genannten Ziele zu erreichen, arbeiten bereits über 500 Führungskräfte im Finanzsektor mit der Leadership App von MONDAY.ROCKS. Die App misst kontinuierlich mithilfe wissenschaftlich fundierter Abfragen die Werte und Präferenzen der Teammitglieder zum besseren Verständnis von Teamstruktur und Dynamiken. Mittels künstlicher Intelligenz identifiziert die App aktuelle Stärken im Team als auch dessen Herausforderungen, Blockaden und deren konkrete Ursachen. Auf dieser Basis erhalten Führungskräfte laufend passende Führungsimpulse, die bereits bei ähnlichen Teams in ähnlichen Situationen erfolgreich waren.

Die MONDAY.ROCKS-Datenbasis umfasst aktuell über 700 Teams allein im Finanzsektor. Eine aktuelle Auswertung des vergangenen Quartals Q3 zeigt, was diese Teams im Transformationskontext beschäftigt und wie ihre Führungskräftepositiv einwirken können. Dabei wurden die Handlungsfelder „Offenheit“, „Fokus“ und „Feedback“ am häufigsten identifiziert. Da diese Faktoren für einen gelingenden Change-Prozess von besonderer Bedeutung sind, sollte hiernachgesteuert werden:

- Die Förderung von Offenheit innerhalb der Teams ist entscheidend für das Erkennen und Entwickeln innovativer Ideen und Veränderungen, die zukünftigem Erfolg führen können. Hier ist es wichtig, eine aufgeschlossene Haltung zu bewahren und offen für ungewohnte Konzepte und Vorschläge zu sein. So können Veränderungen in den Teams mutig und selbstbewusst angenommen werden.

- Ebenso wichtig ist es für Teams in der Transformation, den Fokus bei ihrer Arbeit beizubehalten. In einem solch dynamischen Umfeld hilft es, Aufgabenvor der Durchführung von Maßnahmen besonders gründlich zu bewerten. Arbeitsprozesse innerhalb des Teams sollten Merkmale wie klare Kommunikation, zielorientiertes Denken und Effizienz aufweisen.

- Auch eine Verbesserung der Feedback-Kultur ist von großer Bedeutung. Zielführende Rückmeldungen und positive Bestärkungen steigern den Willen zu mehr Leistung, sowohl innerhalb eines Teams als auch teamübergreifend.

Fazit: Besondere Situationen erfordern ein besonderes Management

Transformationen und Restrukturierungen sind immer eine Sondersituationen, die das Banken-Management und deren Mitarbeitende gleichermaßen vor große Herausforderungen stellen. Kommunikation und Teamführung kommen dabei eine besondere Bedeutung für den Erfolg oder das Scheitern von Change-Prozessen zuteil. Zum erfolgreichen Umsetzen der Omnichannel-Banking-Konzepte sollten daher einige Kernaspekte beachtet werden:

- Für die effektive Umsetzung von Veränderungen ist die Beteiligung desgesamten Teams erforderlich. Lösungen und Maßnahmen zur Weiterentwicklung sollten folglich immer auf Teamebene gefunden werden.

- Erfolg wird durch die bestmögliche Nutzung des gesamten Teampotenzials erreicht. Software unterstützt, aktuelle Herausforderungen und Blockaden in einem Team zu erkennen und fallspezifisch zu lösen.

- Durch das dadurch gewachsene Verständnis für Herausforderungen und Veränderungen können Gespräche mit Teammitgliedern gezielter geführt und eine bessere Zusammenarbeit gewährleistet werden.

- Software erkennt die Stärken und Motivatoren eines jeden Teammitglieds und gewährleistet so eine optimale Aufgabendelegation. Durch das Erfassen individueller Präferenzen und Team-Dynamiken verhelfen Führungskräfte ihren Mitarbeitern zu mehr Zufriedenheit und Engagement.

- Softwaregestützte Teamführung ermöglicht es, evidenzbasiert zu handeln. Folgemessungen zur Entwicklung von Teams sind mit einer Softwarelösung kosteneffizient durchführbar.

Je präziser die teamindividuellen Herausforderungen eruiert und sichtbar gemacht werden, desto effektiver lassen sich zielgerichtete Lösungen finden und umsetzen. Die Nutzung von datenbasierten und KI-gestützten Ansätzen bietet hier ein enormes Potenzial zur Optimierung von Führung, Steuerung und Entwicklung von Teams, die weit über die reine Intuition des Einzelnen hinausgeht. Software hilft, ein neues Leistungsmoment von Teams in der Digitalisierung und im Omnichannel-Banking freizusetzen und Führung auf ein neues Level zu heben.

Revolutionieren Sie Ihre Teamführung mit KI-basierten Erkenntnissen

Gerne bringen wir Ihnen MONDAY.ROCKS in einer persönlichen Demo näher.

Als Whitepaper herunterladen

WHITEPAPER

Vom Multikanal- zum Omnikanal-Vertrieb: Kunden erwarten Kanal-Flexibilität

In diesem Whitepaper erfahren Sie:

- Welchen Herausforderungen stehen Banken gegenüber

- Wie wird der Bankenvertrieb der Zukunft aussehen

- Welche Maßnahmen Sie mithilfe einer Teamsoftware umsetzen können

Sie sehen gerade einen Platzhalterinhalt von HubSpot. Um auf den eigentlichen Inhalt zuzugreifen, klicken Sie auf die Schaltfläche unten. Bitte beachten Sie, dass dabei Daten an Drittanbieter weitergegeben werden.

Mehr Informationen